内容概要:三元正极材料是锂离子电池正极材料的一种,其核心由镍(Ni)、钴(Co)、锰(Mn)或铝(Al)三种过渡金属元素组成,通过调整元素比例可优化材料性能。近些年来,随着新能源汽车产销量爆发式增长,全球三元正极材料市场应用需求呈现日益增长态势,行业供给水平也在持续提升。数据显示,2024年,全球三元正极材料应用需求规模已从20219年的29.3万吨增长至97.1万吨;行业供给规模也已从2019年的32.1万吨增长至180.8万吨。

相关上市企业:贝特瑞(835185);容百科技(688005);华友钴业(603799);当升科技(300073);厦钨新能(688778);五矿新能(688779);振华新材(688707);天力锂能(301152);盟固利(301487);科恒股份(300340);ST帕瓦(688184)等

相关企业:江苏三元新材料科技有限公司;江西众大新材料科技有限公司;浙江金鹰瑞翔新材料有限公司;重庆紫金锂电新材料有限公司;新泰市盈和新能源材料有限公司;天津美材新材料科技有限公司;华金新能源材料(衢州)有限公司;安徽南都华铂新材料科技有限公司等

关键词:产业链;三元电池需求规模;三元正极材料供给量;三元正极材料需求量;竞争格局;发展趋势

一、行业概况

三元正极材料是锂离子电池正极材料的一种,化学式通常为LiNixCoyMnzO2(简称NCM)或LiNixCoyAlzO2(简称NCA),其中x+y+z=1。其核心由镍(Ni)、钴(Co)、锰(Mn)或铝(Al)三种过渡金属元素组成,通过调整元素比例可优化材料性能。

从产业链结构看,三元正极材料行业产业链上游为原材料供应环节,主要包括镍、钴、锰、锂、前驱体材料、碳酸锂、氢氧化锂等。产业链中游为三元正极材料生产制造环节,代表生产商有容百科技、当升科技、厦钨新能、长远锂科等。产业链下游为三元正极材料应用领域,主要包括新能源汽车、电动飞机、储能、3C电子、电动工具等行业。

相关报告:智研咨询发布的《中国三元正极材料行业市场动态分析及产业趋势研判报告》

二、产业现状

在全球能源转型和环境保护的双重驱动下,三元锂电池作为电动汽车和储能系统的核心动力源,正迎来前所未有的发展机遇。其高能量密度、长寿命、良好的低温性能以及较高的安全性,使得三元锂电池在新能源汽车、储能、消费电子等多个领域展现出巨大的市场潜力和应用价值。近年来,随着全球对环境保护意识的增强和政府对清洁能源汽车的支持,新能源汽车市场迅速扩大,带动三元锂电池应用需求激增。数据显示,2024年全球三元锂电池应用需求规模已达到488GWh。未来,随着新能源汽车渗透率持续提升、储能市场需求爆发以及快充技术突破,全球三元锂电池产销量将继续保持强劲增长趋势,根据市场预测,至2030年全球三元锂电池需求量有望达800GWh以上。

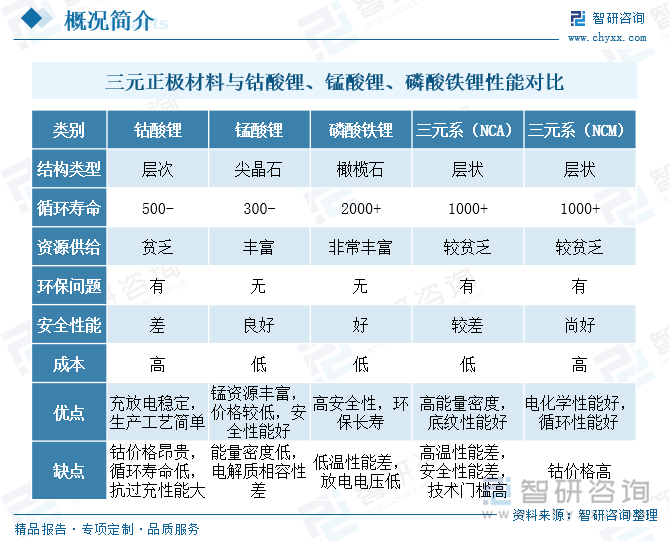

正极材料构成了电动汽车电池的关键部分,其性能直接决定了电池的能量密度、循环寿命以及安全性。从装机量看,LFP(磷酸铁锂)和NCM(三元)是目前市场上最主要的正极材料。价格战背景下,LFP材料凭借高安全性、长循环寿命和成本优势受到主流动力电池企业广泛认可,LFP材料上探至15-25万中端车型,装机量占比正逐步上升;而三元材料则通过技术升级(高镍化、无钴化)向30万以上中高端车型稳步渗透,市场需求趋于稳定。

综上分析,近些年来,随着新能源汽车产销量爆发式增长,全球三元正极材料市场应用需求呈现日益增长态势,行业供给水平也在持续提升。数据显示,2024年,全球三元正极材料应用需求规模已从20219年的29.3万吨增长至97.1万吨;行业供给规模也已从2019年的32.1万吨增长至180.8万吨。此外值得注意的是,由于LFP材料在锂电池市场的渗透率不断上升,三元正极材料行业虽仍呈现稳步发展态势,但产业下游需求疲软、产能过剩等问题也日益凸显,行业产能整体利用率持续下滑,2024年已由2019年的91%下降至52%,产业产能过剩规模已从2019年的2.8万吨提升至97.8万吨左右。

三、企业格局

从市场竞争情况看,在当前三元材料行业整体增速趋缓的背景下,部分中镍高电压厂商实现逆势突围,中镍龙头市占率优势明显。据统计,2025年1-5月,南通瑞翔依托中镍高压产品将份额提升至25%,市占率反超高镍龙头容百科技;厦钨新能以6.9%市场份额位列第五,较24年份额下降1.2pct。分型号来看,在中镍主流产品6系材料中,南通瑞翔以67%份额占据龙头地位,厦钨新能以14.4%份额位列第二。

宁波容百新能源科技股份有限公司成立于2014年9月18日,于2019年7月22日登陆上交所科创板,股票简称“容百科技”。容百科技是一家高科技新能源材料行业的跨国型集团公司,主要从事多元材料、磷酸锰铁锂材料、钠电材料及多元前驱体的研发、生产和销售,产品主要用于锂/钠电池的制造,并主要应用于电动汽车、电动二轮车、储能设备及电子产品等领域,核心产品包括 NCM811 系列、NCA 系列、NCMA 系列、Ni90 及以上超高镍系列的正极材料,纯用系列及掺混系列的磷酸锰铁锂正极材料,层状氧化物和聚阴离子系列的钠电正极材料和三元前驱体。数据显示,2024年,容百科技营业总收入为150.88亿元,同比下降33.41%;其中,正极材料销售收入为143.57亿元,同比下降31.53%。

贝特瑞新材料集团股份有限公司隶属中国宝安集团股份有限公司,成立于2000年8月,2015年在新三板挂牌交易,2021年11月于北交所上市,股票简称“贝特瑞”。贝特瑞深耕于锂离子电池负极材料、正极材料及先进新材料的研发创新与产业化应用,凭借深厚的技术沉淀与前瞻布局,构建天然石墨负极、人造石墨负极、硅基负极、三元正极等产品矩阵,覆盖动力电池、储能电池、消费类电池三大核心领域,凭借优质的客户服务及产品定制化能力,为全球头部电池厂商提供专业化和高性能材料解决方案。2024年,贝特瑞营业总收入为142.37亿元,同比下降43.32%;其中,正极材料销售收入为30.79亿元,同比下降74.99%。

四、发展趋势

1、高镍化与超高镍化加速

随着新能源汽车对高能量密度电池的需求持续增长,三元正极材料正加速向高镍化、超高镍化方向演进。NCM 811及以上材料已成为市场主流,格林美等企业已实现9系核壳前驱体量产,镍含量突破94%。这一趋势不仅提升了电池能量密度,还推动了续航能力的突破。同时,新型稳定剂和改性工艺的应用有效降低了安全风险,延长了电池寿命。未来,随着技术的进一步成熟,超高镍材料将在高端电动汽车、低空飞行器等领域实现更广泛应用,成为行业技术竞争的核心方向。

2、固态电池适配技术突破为行业带来新增长机遇

固态电池产业化进程加速,为三元正极材料带来新的增长机遇。高镍三元材料因高能量密度特性,成为固态电池实现300Wh/kg以上能量密度的关键。容百科技等企业已实现9系高镍材料稳定供应固态电池客户,半固态电池正极材料实现吨级出货。未来,随着固态电池技术突破,三元材料企业将进一步优化材料结构,提升离子传导率和界面稳定性,推动固态电池在高端乘用车、储能系统中的规模化应用。

3、国内产能过剩压力日益增强,企业加速全球化布局

面对国内产能过剩压力,三元正极材料企业加速全球化布局。容百科技等头部企业已在韩国、波兰建立生产基地,并规划北美基地,通过海外产能扩张降低贸易壁垒风险,贴近国际客户需求。同时,全球化布局有助于企业获取海外优质矿产资源,优化供应链成本。未来,具备国际产能布局、供应链整合能力的企业将在全球市场竞争中占据优势,推动中国三元材料产业从“大而不强”向“全球领跑”转型。

以上数据及信息可参考智研咨询(www.xdzkrt.com)发布的《中国三元正极材料行业市场动态分析及产业趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业米兰game下载链接、商业计划书、可行性米兰game下载链接及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国三元正极材料行业市场动态分析及产业趋势研判报告

《2025-2031年中国三元正极材料行业市场动态分析及产业趋势研判报告》共九章,包含中国三元正极材料重点企业经营状况分析,中国三元正极材料行业投资分析,2025-2031年中国三元正极材料发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![容百科技2021年业绩预告发布!龙头持续高速增长[图]](http://img.chyxx.com/2022/01/56716OKJ7O_m.png?x-oss-process=style/w320)

![2025年中国开心果行业市场政策、产业链图谱、供需现状、进出口贸易、竞争格局及发展趋势研判:线上销售渠道占比逐年攀升,达38.3%[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国废弃资源综合利用行业政策汇总、产业链图谱、营业收入、利润总额及未来前景展望:格林美营业收入瑶瑶领先[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国液碱行业产业链、市场发展规模、重点企业及发展趋势分析:集中度进一步提高,市场需求保持稳定增长态势 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国防爆设备行业产业链、市场现状、代表企业及发展趋势分析:防爆电器需求旺盛,行业将保持稳定发展态势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)